发布日期:2024-08-11 15:54 点击次数:85

近日,中国太平洋人寿保险股份有限公司(以下简称太保寿险)在港股购入华能国际电力股份有限公司(以下简称“华能国际”)和华电国际电力股份有限公司(简称“华电国际”)股票,与其关联方及一致行动人共同跨越了两家公司的举牌线。这是中国太保继2022年举牌天齐锂业7.58%股份、2023年举牌光大环境5.00%股份之后,对上市公司的又一次举牌。

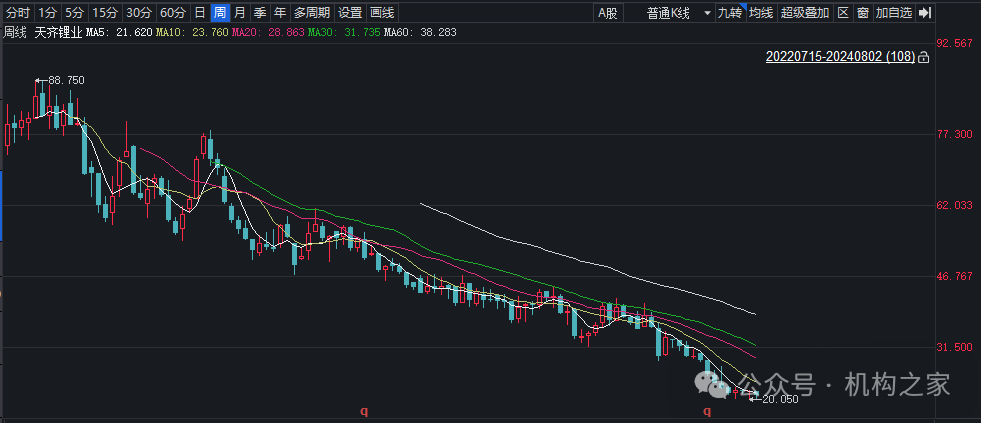

曾经,中国太保曾以基石投资者之姿,怀着对锂资源市场前景的无限憧憬投身天齐锂业,然而,股价的断崖式下跌,从82港元跌至21.0港元,几近75%的市值蒸发,让曾经的举牌投资变成了一笔痛苦的教训,这不仅是数字上的缩水,更是对太保投资信心的沉重打击。

面对曾经天齐锂业投资滑铁卢,中国太保并未止步,而是将目光转向了更为稳健的电力行业巨头——华能国际和华电国际。在低利率的阴霾笼罩下,中国太保新的举牌策略是否能够成为照亮投资前路的灯塔,还是又一次向着未知的险滩进发?市场正拭目以待。

天齐锂业股价重挫75%,中国太保对其举牌遭遇重大亏损

2022年7月15日,中国太保以基石投资者的身份在天齐锂业的港股IPO中扮演了重要角色,通过其受托管理人太保资管公司,以及包括太保集团、太保寿险、太保财险在内的关联方及一致行动人,共同参与了此次举牌。此举牌完成后,包括关联方及一致行动人在内的总持股量达到了12,445,400股,占H股股本的7.58%,出资认购的账面余额为10.21亿港元。

进一步地,在2023年2月28日,中国太保通过港股通对光大环境H股进行了举牌,参与方包括太保集团、太保寿险、太保财险、太保健康和太保资管等关联方及一致行动人。举牌前,中国太保直接持有光大环境H股股票219,095,222股,占其H股股本的3.57%。举牌当日,公司又买入6,900,000股,使得直接持股比例增至3.68%,而与关联方及一致行动人共持有的H股比例达到了5.00%。以当日光大环境港股的收盘价和汇率为基准,中国太保及控股子公司持有光大环境H股股票的账面余额约为8.66亿元。

曾几何时,中国太保怀揣着从锂资源热潮中分一杯羹的美好愿景,却未料到市场的风云突变,将其从梦想的云端拽入了现实的谷底。2024年4月,天齐锂业发布的一季度业绩预告显示,公司预计净亏损36亿元至43亿元,与上年同期的48.75亿元净利润形成鲜明对比。锂产品销售价格的大幅下降,市场波动的无情打击,联营公司SQM的税务争议裁决,这些因素交织在一起,为中国太保的此笔投资带来了前所未有的亏损。

天齐锂业股价的暴跌更是直观地反映了中国太保的巨额投资亏损。天齐锂业从2022年7月的发行价82港元每股,到2024年4月跌至21.0港元每股,股价的断崖式下跌,跌幅达到近75%,使得中国太保的账面亏损额巨大,对于中国太保来说,这笔投资无疑是一个痛苦的教训,但或许也是一次宝贵的经验积累,为未来更加稳健的投资决策提供了反思的素材。

在经历了巨额亏损的暴风之后,中国太保似乎开始小心翼翼地调整航向,它不再盲目追逐那些光鲜亮丽却风险莫测的泡沫,转而寻求那些低估值、高分红、稳健资产的“避风港”。随着今年以来长城人寿在公共事业、基础建设领域的大胆举牌,以及7月份瑞众人寿对港股龙源电力的举牌投资,中国太保似乎也在这场资本游戏中找到了新的“猎物”。

华能国际和华电国际,这两家电力行业的巨头,承载着中国电力供应的重要使命。它们背靠中国华能集团和中国华电集团这两大发电集团,坐拥庞大的装机容量和广泛的业务布局。

在营收和利润方面,华能国际2023年实现营业收入2543.97亿元,同比增长3.11%,归属于母公司股东的净利润为84.46亿元,同比增长214.33%;而华电国际在2023年的营业收入为1171.76亿元,同比增长9.45%,归母净利润为45.22亿元,同比增加了3789%,纷纷交出了令人瞩目的成绩单,反映出电力行业整体向好的发展趋势。

电力行业,作为国家经济的血脉,正站在转型升级的十字路口。新能源的崛起、智能化电网的发展、电力市场改革的深化,无不预示着电力行业将迎来新一轮的增长浪潮。中国太保的举牌行为,可以看作是对电力行业未来发展的一次大胆预测,相比之前对天齐锂业的举牌,此次显得更加谨慎和深思熟虑。

在低利率的阴霾下,险资举牌能否照亮投资之路?

近日,金融监管总局发布《关于健全人身保险产品定价机制的通知》,预定利率的调整已成为保险行业的重要议题。根据最新规定,普通型保险产品的预定利率上限将从3.0%下降至2.5%,分红型保险产品预定利率上限将从2.5%降至2.0%,万能险的最低保证利率上限则从2%降至1.5%,这些调整将从2024年9月1日和10月1日起相继正式生效。

预定利率的调整,无疑将重塑保险行业的盈利格局和产品竞争力。分红险,凭借其保底收益与潜在的浮动收益,正迅速成为市场的宠儿,它不仅为消费者提供了相对有竞争力的收益率,也帮助保险公司分散了利差损风险。分红险的盈利模式建立在合同服务边际摊销的基础上,这为其带来了较高的可预测性和稳定性,其阿尔法收益得益于持续的市场需求和利润率的高确定性,而贝塔收益则依赖于股市等资产市场的繁荣,为保险公司带来了额外的增长潜力。

然而,分红险作为保险市场的一个重要品类,其市场接受度和推广效果,无疑将受到保险公司投资能力和分红信誉的直接影响。消费者在挑选分红险产品时,会审慎考量保险公司过往的分红实现率和整体投资状况,以此作为评估公司履行未来分红承诺能力的重要依据。因此,保险公司在投资领域的专业表现,成为了吸引和维系消费者信任的关键。

中国太保的投资收益率在近年来有所波动。根据2023年的数据,中国太保的投资资产综合投资收益率为2.7%,同比上升了0.4个百分点;而总投资收益率为2.6%,同比下降了1.5个百分点。净投资收益率则为4.0%,同比下降了0.3个百分点38。这表明中国太保在投资方面表现出一定的韧性,尽管部分指标有所下降,但综合投资收益率仍有所提升。

随着利率中枢的不断下移,传统债权类投资的收益面临挑战,中国太保等险企正面临重新审视权益投资策略的迫切需求,以期在低利率的宏观经济环境中寻求更有效的资产配置和收益平衡。以中国太保旗下的太保寿险为例,其资产配置策略的调整已初见端倪,截至2024年3月31日,其权益类资产账面余额增至3915.22亿元,占比总资产的19.50%,相较于2022年3月31日的2670.79亿元及其占总资产17.11%的比例,这一增长反映出公司对风险资产的积极态度。

此外,从投资角度来看,险资对低估值、高分红、稳健资产的偏好在华电国际电力和华能国际电力的股权投资中得到体现,这两家电力基础行业的头部企业,凭借稳定的盈利能力和良好的分红记录,成为中国太保的理想投资标的。同时,通过举牌至5%的持股比例,将投资计入FVOCI或长期股权投资,根据新的会计准则,这一策略有助于平滑股价波动对利润的影响,同时确保分红收益稳定入账。

尽管如此,中国太保此举是否足以成为其投资收益的强心剂,仍是未知数。在低利率的宏观经济环境中,中国太保需要更精明和审慎地调整投资组合,以应对投资收益下降的压力。这不仅是一场策略上的调整,更是对公司投资智慧和市场适应能力的深度考验。